積み立てのメリットのひとつに「毎月一定額を買い付けることで購入価格が平均化し、価格上昇、下落の影響を受けにくい」というものがあります。

これは「ドルコスト効果」といって積立のメリットの中でも最も重要なものです。

「ドルコスト効果」とはどんなことなのか、検証しながらご説明しますね。

ドルコスト効果とは?

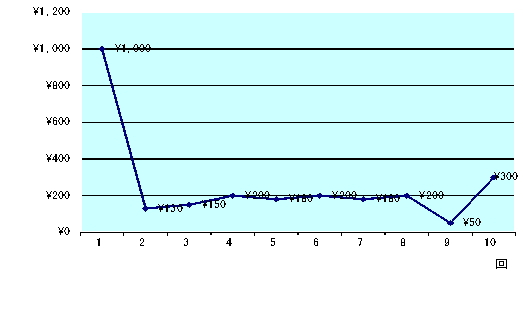

次のような値動きの金融商品があったとします。

1,000円だったものがいきなりガクンと値下がりしてその後低迷し続け、最後に少し持ち直すというものです。

当然、避けたいパターンですね。

この金融商品に100万円を一括で投資した場合、

100万円 → 30万円

という結果になります。

ところが、同じ金融商品を毎回10万円ずつ10回購入したらどうなると思いますか?

なんと10回目の時価は約194万円です。

投資しした金額は同じ100万円なのに一度に投資した場合は約1/3、10回に分けた場合は元金の約2倍になっています。

この差はなんでしょう?

各回の時価を見てみましょう。

この表で時価額が赤くなっているところは元本割れです。

途中は当然元本を割り込んでいたのですね。

ところで、値下がりしているときの購入数を見てください。

多くなっていますよね。

実はこれが最後に少し値上がりしただけで大きく資産が増えたポイントなのです。

少し値上がりしたといっても元の値段には遠く及びませんよね。

それでも資産が膨らんだのは値下がりした時にたくさんの量を買うことができたからなのです。

時価額 = 単価 × 数量

なので、値下がりした時に数量をガッツリ増やしていたことが単価が上がった時に効果を発揮したというわけです。

値下がりはチャンス

いかがでしょうか?

値段の上がり下がりの激しい金融商品を購入するのは勇気がいりますよね。

でも、一括でなく積立で購入すれば、値下がりした時は数量を増やせるのでがっかりしないですみます。

もっというと、値下がりが楽しみにさえなってきます。

もちろんどんな値動きに対しても万能ではありませんが、10年以上の運用期間がある場合にはリスクをかなり軽減できる方法です。

※今回の記事では、ドルコスト効果をご紹介しました。これについては結果を保障するものでもありません。実際の運用に関してはご自身の判断でお願いします。

ファイナンシャルプランナー

松田 聡子